预构建模型¶

参见

有关更多详细信息,请参见 model_layer。

作为一个软件包,FinOL 的一部分创新是在其模型层中预先实现的模型。这些预构建的模型为数据驱动的 OLPS 领域的研究人员提供了显著的优势,为他们提供了坚实的基础。通过利用这些模型,研究人员可以简化项目的初始阶段,避免从头构建复杂模型,从而节省宝贵的时间和资源。

时间序列表示模型¶

FinOL 中的时间序列表示模型旨在解决数据驱动的 OLPS 中顺序数据的独特挑战。这些模型专门设计用于处理顺序输入,确保准确捕捉和分析金融时间序列数据中固有的时间依赖性。通过利用这些模型,研究人员可以深入洞察市场趋势、价格波动及其他影响数据驱动 OLPS 任务的关键因素。

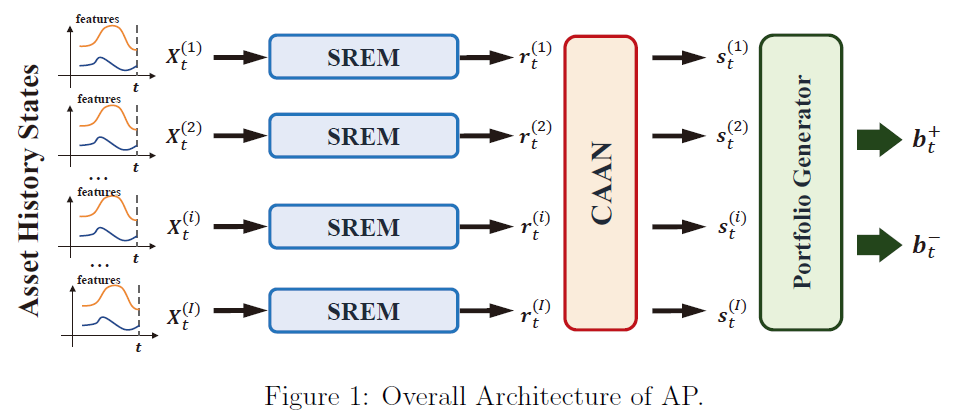

AlphaPortfolio¶

AlphaPortfolio 的整体框架¶

- 描述:

AlphaPortfolio 模型是一个基于 Transformer 的资产评分和投资组合选择模型。

- 基本思想:

利用注意力机制根据资产的历史表现进行评分。

- 模型构造:

- 优点:

资产评分的高准确性;通过经济蒸馏提供的可解释结果。

- 缺点:

计算密集型;需要仔细调整超参数。

- 细节:

AlphaPortfolio 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。AlphaPortfolio 模型的最终输出是形状为(batch_size, num_assets)的张量,表示对应资产的预测评分。

有关更多详细信息,请参阅论文 AlphaPortfolio: Direct Construction through Reinforcement Learning and Interpretable AI。

Hyper-parameter |

Choice |

Hyper-parameter |

Choice |

|---|---|---|---|

Embedding dimension |

256 |

Optimizer |

SGD |

Feed-forward network |

1021 |

Learning rate |

0.0001 |

Number of multi-head |

4 |

Dropout ratio |

0.2 |

Number of TE layer |

1 |

Training epochs |

30 |

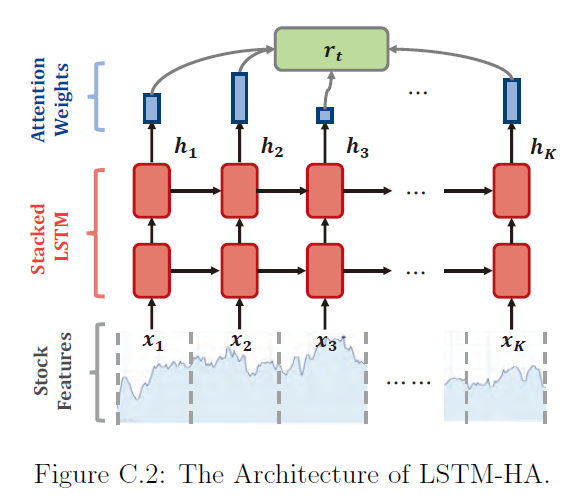

AlphaStock¶

AlphaStock 的关键组件¶

- 描述:

AlphaStock 模型是一个基于 LSTM 的资产评分和投资组合选择模型。

- 基本思想:

利用 LSTM 捕捉资产数据中的顺序依赖和全局依赖。

- 模型构造:

- 优点:

对时间序列数据有效;能够随时间学习复杂模式。

- 缺点:

可能会出现过拟合。

- 细节:

AlphaStock 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。AlphaStock 模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

有关更多详细信息,请参阅论文 AlphaStock: A Buying-Winners-and-Selling-Losers Investment Strategy using Interpretable Deep Reinforcement Attention Networks。

DNN¶

- 描述:

用于资产评分和投资组合选择的深度神经网络模型。

- 基本思想:

实现多个全连接层以从输入特征中学习表示。

- 模型构造:

- 优点:

灵活的架构。

- 缺点:

没有正则化的过拟合风险。

- 细节:

DNN 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

GRU¶

- 描述:

用于资产评分和投资组合选择的门控循环单元模型。

- 基本思想:

类似于 LSTM,但具有更简单的架构,专注于捕捉顺序依赖性。

- 模型构造:

- 优点:

比 LSTM 计算需求低;训练时间更快。

- 缺点:

可能无法像 LSTM 一样有效捕捉长期依赖性。

- 细节:

GRU 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

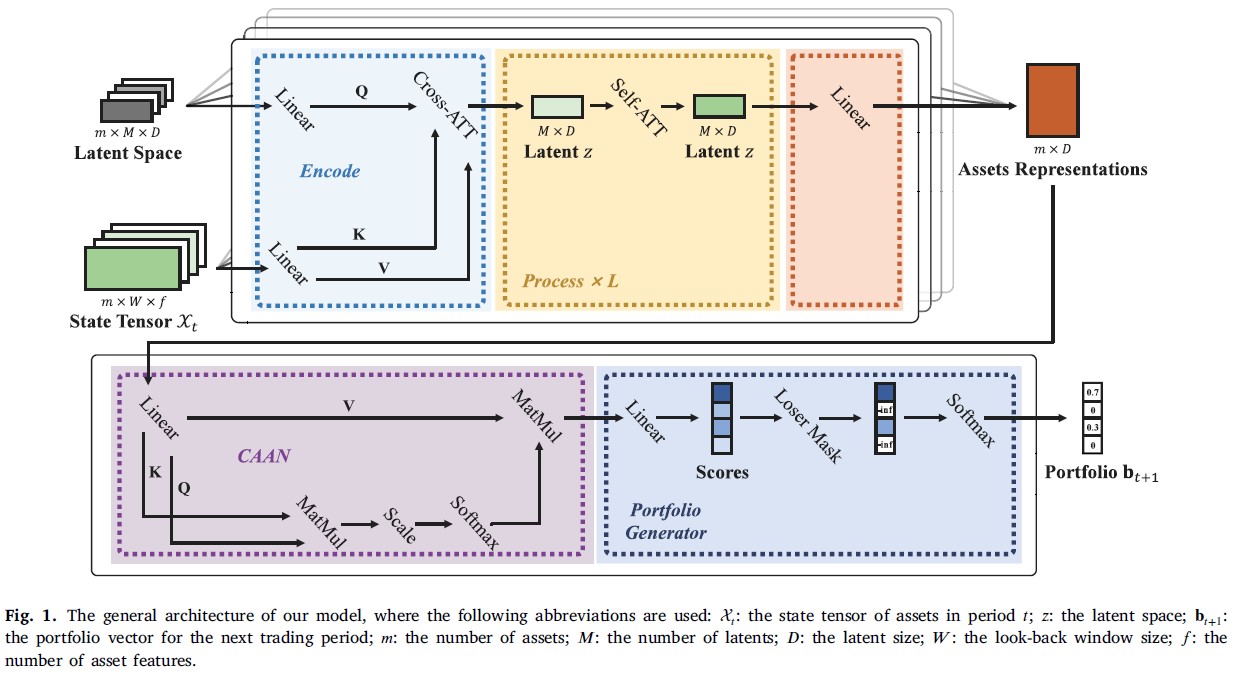

LSRE-CAAN¶

LSRE-CAAN 的整体框架¶

- 描述:

LSRE-CAAN 模型是一个基于 Transformer 的资产评分和投资组合选择模型。

- 基本思想:

结合长序列表示和注意力机制,以解决 AlphaPortfolio 中的效率问题。

- 模型构造:

- 优点:

在处理长序列方面高效;强大的注意力机制。

- 缺点:

缺乏理论保证。

- 细节:

LSRE-CAAN 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

有关更多详细信息,请参阅论文 Online portfolio management via deep reinforcement learning with high-frequency data。

Hyper-parameter |

Choice |

描述 |

|---|---|---|

Depth of net (L) |

1 |

The number of process layers in LSRE. |

Number of latents (M) |

1 |

The number of latents. |

Latent dimension (D) |

32 |

The size of the latent space. |

Number of cross-heads |

1 |

The number of heads for cross-attention. |

Number of latent-heads |

1 |

The number of heads for latent self-attention. |

Cross-attention dimension |

64 |

The number of dimensions per cross-attention head. |

Self-attention dimension |

32 |

The number of dimensions per latent self-attention head. |

Dropout ratio |

None |

No dropout is used following Jaegle et al. (2022). |

Embedding dimension |

None |

No Embedding layer is used, as illustrated in Section 4.1. |

Optimizer |

LAMB |

An optimizer specifically designed for Transformer-based models. |

Learning rate |

0.001 |

Parameter of the LAMB optimizer. |

Weight decay rate |

0.01 |

Parameter of the LAMB optimizer. |

Training steps |

104 |

Training times. |

Episode length (T) |

50 |

The length of an episode. |

G |

m/2 |

Half of the assets are identified as winners. |

W |

100 |

The look-back window size. |

LSTM¶

- 描述:

用于资产评分和投资组合选择的长短期记忆模型。

- 基本思想:

旨在长时间记忆信息,适合时间序列数据。

- 模型构造:

- 优点:

非常适合捕捉时间依赖性;在时间序列领域广泛使用。

- 缺点:

比传统 RNN 更复杂;计算开销可能较大。

- 细节:

LSTM 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

RNN¶

- 描述:

用于资产评分和投资组合选择的递归神经网络模型。

- 基本思想:

通过保持一个隐状态来处理数据序列,该隐状态捕捉来自先前输入的信息。

- 模型构造:

- 优点:

架构简单;对短期依赖有效。

- 缺点:

在长期依赖方面表现较差;可能会遭遇梯度消失问题。

- 细节:

RNN 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

TCN¶

- 描述:

用于资产评分和投资组合选择的时序卷积网络模型。

- 基本思想:

利用卷积层捕捉序列中的时间依赖性。

- 模型构造:

- 优点:

能够处理长距离依赖;支持并行训练。

- 缺点:

可能需要仔细设计网络架构;比 RNN 的可解释性差。

- 细节:

TCN 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

Transformer¶

- 描述:

用于资产评分和投资组合选择的 Transformer 模型。

- 基本思想:

采用自注意力机制并行处理序列。

- 模型构造:

- 优点:

对于广泛的任务非常有效;能够捕捉复杂关系。

- 缺点:

需要大量计算资源。

- 细节:

Transformer 模型接受形状为

(batch_size, num_assets, num_features_augmented)的输入张量x,其中num_features_augmented表示每个资产的特征数量(包括任何预处理或增强的特征)。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

图像表示模型¶

除了时间序列数据,FinOL 还提供图像表示模型。这些模型旨在从金融图像中提取有意义的表示,例如图表、图形和其他视觉数据。通过这样做,它使研究人员能够利用视觉格式中包含的大量信息,这对模式识别、趋势分析等任务至关重要。将此模型纳入 FinOL 进一步巩固了其作为数据驱动 OLPS 研究的多功能工具的地位。

CNN¶

- 描述:

用于资产评分和投资组合选择的卷积神经网络模型。

- 基本思想:

应用卷积层从资产的图像中提取特征。

- 模型构造:

- 优点:

对图像分类和特征提取有效。

- 缺点:

需要大量计算资源。

- 细节:

CNN 模型接受形状为

(batch_size, num_assets, height, width)的输入张量x,其中height和width是每个资产的图像尺寸。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

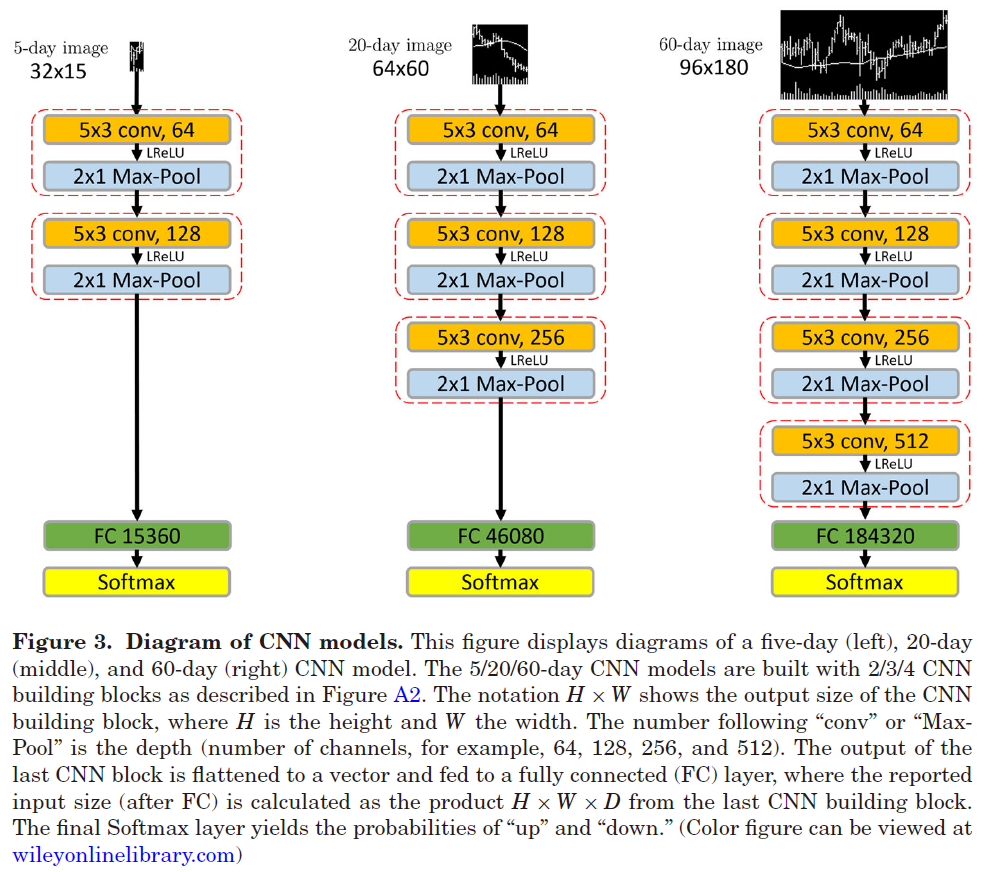

CNN-JF¶

CNN-JF 的整体框架¶

- 描述:

CNN-JF 模型是一个基于 CNN 的资产评分和投资组合选择模型。它利用 CNN 来分析以图像形式表示的历史股票价格数据。

- 基本思想:

利用 CNN 架构捕捉以视觉方式表示的金融时间序列中的模式。

- 模型构造:

- 优点:

结合视觉数据分析和金融建模的优势。

- 缺点:

需要大量计算资源。

- 细节:

CNN-JF 模型接受形状为

(batch_size, num_assets, height, width)的输入张量x,其中height和width是每个资产的图像尺寸。该模型的最终输出是形状为(batch_size, num_assets)的张量,每个元素表示对应资产的预测评分。

有关更多详细信息,请参阅论文 (Re-)Imag(in)ing Price Trends。

Hyper-parameter |

Choice |

Hyper-parameter |

Choice |

|---|---|---|---|

Kernel Size Height |

5 |

Kernel Size Width |

3 |

Stride Height |

3 |

Stride Width |

1 |

Dilation Height |

2 |

Dilation Width |

1 |

Padding Height |

12 |

Padding Width |

1 |

Dropout Rate |

0.5 |